.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

税額控除等(所得税)について見ていきます。

この分野は、本試験で出題される可能性が高いので、じっくりとこのテキストをマスターしてください。

所得税額の計算

所得税額を算出する際の税率は、総合課税と分離課税とで異なります。

総合課税

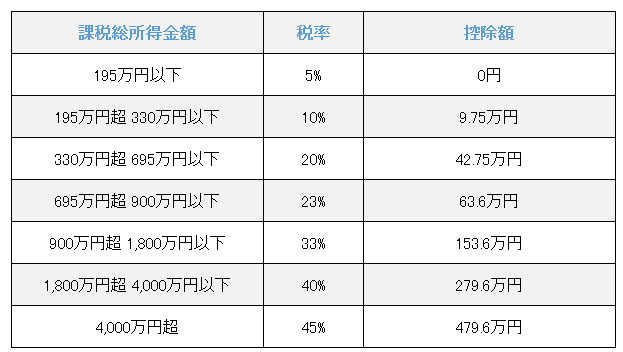

総合課税となる所得の所得税額は、次の算式で求めることができます。

課税総所得金額×所得税の超過累進税率=所得税額

【速算表】

分離課税

分離課税となる所得税額は、次の算式で求めることができます。

1.譲渡所得

- 短期譲渡所得

課税短期譲渡所得×30.63%=所得税額 - 長期譲渡所得

課税長期譲渡所得×15.315%=所得税額 - 株式の譲渡所得

課税譲渡所得金額×15.315%=所得税額

2.山林所得

課税山林所得金額×1/5×所得税の超過累進税率×5=所得税額

3.退職所得

課税退職所得金額×所得税の超過累進税率=所得税額

税額控除

課税所得金額に一定の税率を乗じて算出した所得税額から、一定の金額を控除することができます。これを税額控除といいます。

配当控除

【適用要件】 確定申告において総合課税の適用を受けた配当所得がある場合に適用されます。 ※外国株式の配当金、不動産投資信託(J–REIT)の収益分配金については、適用されません。 |

【控除額】

|

【補足】ここも覚える 非上場株式の配当金で、総合課税を選択したものは、配当控除の適用を受けることができます。なお、1銘柄につき年1回の配当金額が10万円以下(年2回の配当の場合には1回につき5万円)のものは、申告せずに源泉徴収だけで済ませることもできますが、申告不要を選択すると配当控除の適用を受けることはできません。 |

住宅借入金等特別控除

個人が、住宅ローン等を利用して住宅を新築したり、取得したり、増改築した場合には、一定の要件を満たせば、一定金額を所得税額から控除することができます。

これを、住宅借入金等特別控除(住宅ローン控除)といいます。

住宅用家屋とともにその敷地である土地を取得した場合には、その土地の取得に係る借入金額についても対象となります。

なお、住宅ローン控除を受けるためには確定申告をする必要があります。ただし、給与所得者は、控除を受ける最初の年に確定申告をすると、翌年以降は年末調整で控除が受けられます。

※親族や知人からの借入金や、給与所得者等が使用者等から使用人である地位に基づいて貸付けを受けた住宅借入金等に係る利率が0.2%未満の場合には、住宅ローン控除の対象となりません。

この続きは、

合格セット購入者専用ページ内にありますテキスト完成版でご確認ください。